Informa sobre determinadas operaciones de compra y venta realizadas por nuestra actividad, identificando operaciones de clientes y proveedores que reúnan ciertos límites y condiciones.

¿Quiénes están obligados a presentarla?

Como novedad para declaraciones, a partir del ejercicio 2014, las entidades a las que le sea de aplicación la Ley 49/1960 de 21 de julio sobre la propiedad horizontal, así como las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.3 de la Ley del IVA, incluirán también en la declaración anual de operaciones adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen operaciones de esta naturaleza.

Excluidos a su presentación

2.- Personas físicas y entidades en atribución de rentas en el Impuesto de la Renta de las Personas Físicas, por actividades que tributen en dicho impuesto por el método de estimación objetiva (módulos) y, simultáneamente, en el Impuesto sobre Valor Añadido por los regímenes especiales simplificado o de agricultura, ganadería y pesca o del recargo de equivalencia, salvo operaciones por las que emita factura.

No obstante a lo indicado, sujetos pasivos acogidos al régimen simplificado del IVA deberán informar de las adquisiciones de bienes y servicios que realicen que deban ser objeto de anotación en el libro de registro de facturas recibidas.

3.- Obligados tributarios que no hayan realizado operaciones, en su conjunto, respecto otra persona o entidad que superen la cifra de 3.005,06 € en el ejercicio o de 300,51 € durante el mismo período cuando realicen función de cobro por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial o de autor u otros por cuenta de sus socios, asociados o colegiados.

4.- Obligados tributarios que hayan realizado exclusivamente operaciones no sometidas al deber de declaración, según lo dispuesto en el artículo 33.

Plazo de presentación

En 2020 el último día de presentación hábil es el 2 de marzo Calendario Contribuyente

Formas de presentación

- Obligadas a presentar por internet con firma electrónica serán: Administraciones Públicas, obligados tributarios adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas, personas jurídicas y entidades sin personalidad jurídica.

- Las personas físicas podrán utilizar firma electrónica avanzada o sistema de firma con clave de acceso en un registro previo como usuario, denominado Cl@ve PIN.

- Entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre la propiedad horizontal, podrán presentar la declaración con firma electrónica y si su declaración no excede de 15 registros declarados, podrán utilizar el servicio de impresión a través de la Sede Electrónica de la Agencia Tributaria y presentar su declaración mediante el envío de un SMS.

En todos los casos si la declaración excediera de 10.000.000 de registros declarados, se podrá presentar con certificado electrónico en soporte directamente legible por ordenador.

La presentación telemática se puede realizar desde la Sede electrónica de la página de la Agencia Tributaria accediendo al siguiente enlace Presentación 347

Operaciones declarables

Se entiende por importe de operación el importe total de la contraprestación, en operaciones sujetas no exentas debe añadirse las cuotas del impuesto y recargos de equivalencia repercutidos o soportados y las contraprestaciones en el régimen especial de agricultura, ganadería o pesca percibidas o satisfechas.

La información relativa a las operaciones se suministrará con carácter general desglosada trimestralmente salvo:

- Cantidades percibidas en metálico que seguirá suministrándose anualmente.

- Cantidades declaradas por sujetos pasivos que realicen operaciones a las que sea aplicable el régimen de criterio de caja y las entidades a las que sea de aplicación la Ley 49/1960 de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información sobre una base de cómputo anual.

- Cantidades declaradas por sujetos pasivos destinatarios de operaciones incluida en el régimen especial de criterio de caja que estarán obligados a suministrar información correspondiente a estas operaciones sobre una base de cómputo anual.

El importe de las operaciones se declarará neto de las devoluciones o descuentos y bonificaciones concedidos.

Cuando estas circunstancias modificativas, por ejemplo facturas rectificativas, se produzcan en distinto trimestre natural a aquel en que tuvo lugar la operación a la que afectan deberán incluirse en el correspondiente trimestre natural en que hayan tenido lugar, siempre que el resultado neto de estas modificaciones supere, junto al resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 €.

Como resumen, vamos a detallar a continuación las operaciones declarables y no declarables en este modelo.

DECLARABLES:

- Intereses de préstamos hipotecarios

- Comisiones con entidades financiaras que generan factura con IVA

- Facturas sin retención (Arrendador) y (Arrendatario)

- Facturas emitidas de alquiler de vivienda cuando se emite factura (Arrendador)

- Prestación de servicios a clientes. Canarias, Ceuta y Melilla

- Profesional que realiza funciones de cobro por cuenta de terceros (límite 300,51 €)

- Prestación de servicios derivada de la exportación

- Devoluciones con importe superior a 3.005,06 € aunque sea negativo

- Minoristas en recargo de equivalencia con cliente identificado

- Facturas de vehículos por el importe afecto a la actividad

- Anticipos de clientes a proveedores y otros acreedores

- Operaciones efectuadas a título gratuito salvo autoconsumo interno

- Pagos en especie valorados a precio de mercado

- Importes recibidos por Administraciones Públicas en concepto de expropiación

NO DECLARABLES:

- Donativos, donaciones.

- Intereses bancarios relacionados con bienes inmuebles (Hipotecas)

- Intereses de préstamos no hipotecarios

- Facturas con retención del 1% (Retenedor y receptor)

- Factura con retención (Arrendador)

- Factura con retención (Arrendatario)

- Arrendador persona física (no empresario)

- Letras del Tesoro, activos financieros, valores mobiliarios, valores etc.

- Pago Seguridad Social, impuestos, Retenciones (IRPF)

- Destinatario de operaciones de seguros

- Suplidos

- Exportaciones por la mercancía

- Sujetos pasivos inscritos en el REDEME

- Sujetos pasivos obligados a presentar sus registros mediante el SII (Sistema de Información Inmediata)

- Pagos de dividendos

Criterios de Imputación temporal

Deben declararse las operaciones realizadas por el declarante en el año natural al que se refiere la declaración.

Las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura que sirva de justificante. No obstante, operaciones a las que sea de aplicación el régimen especial de criterio de caja, se consignarán también en el año natural correspondiente al momento de devengo total o parcial de acuerdo con la regla especial de devengo de este régimen

Casos en los que se produzcan devoluciones, descuentos, bonificaciones y operaciones que queden sin efecto o en el supuesto que se dicte declaración de concurso que hayan dado lugar a modificaciones en la base imponible, teniendo lugar, en trimestre diferente al que se produjo la operación, éstas deberán ser reflejadas en el trimestre natural en el que se hayan producido, siempre que el resultado supere, junto al resto de las operaciones del ejercicio la cifra de 3.005,06 € en valor absoluto.

Anticipos a clientes y proveedores deben incluirse en el 347- Al efectuarse ulteriormente la operación, se declarará el importe total de la misma minorándolo en el anticipo anteriormente declaradas, siempre que el resultado de esta minoración, junto con el resto de operaciones realizadas durante el año con la misma persona o entidad supere la cifra de 3.005,06 € en valor absoluto.

Subvenciones, auxilios o ayudas que concedan Entidades integradas en las distintas Administraciones Públicas o Administración institucional se entenderán satisfechas el día en el que se expida la orden de no existir, cuando se efectúe el pago.

Cantidades percibidas en metálico que en el momento de efectuar la declaración no hubieran alcanzado los 6.000,00 € pero que posteriormente alcancen esa cifra, deberán ser incluidas separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.

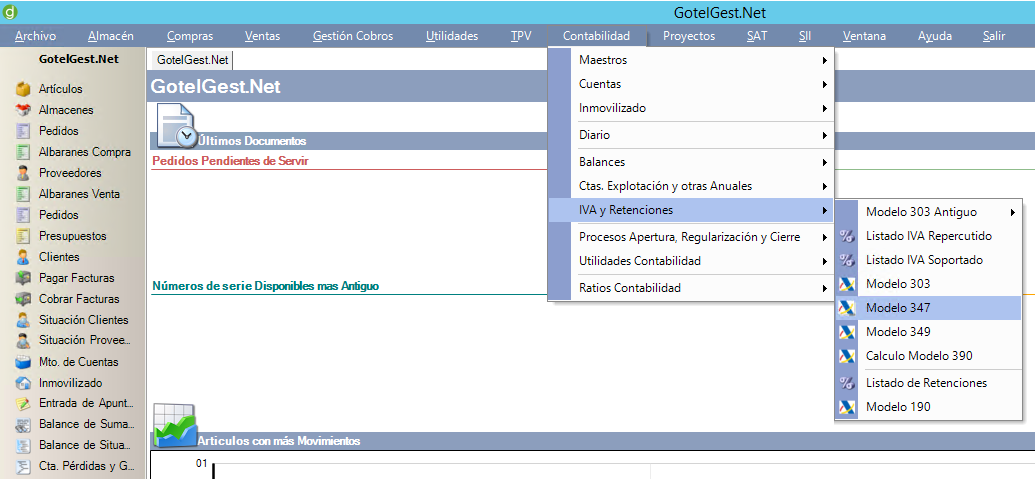

MODELO 347 CON GOTELGEST.NET

Gracias al módulo de contabilidad de GotelGest.net, la tarea nos resultará mucho más fácil.

Puedes descargar la demo de nuestro programa en www.gotelgest.net para evaluar sus funcionalidades

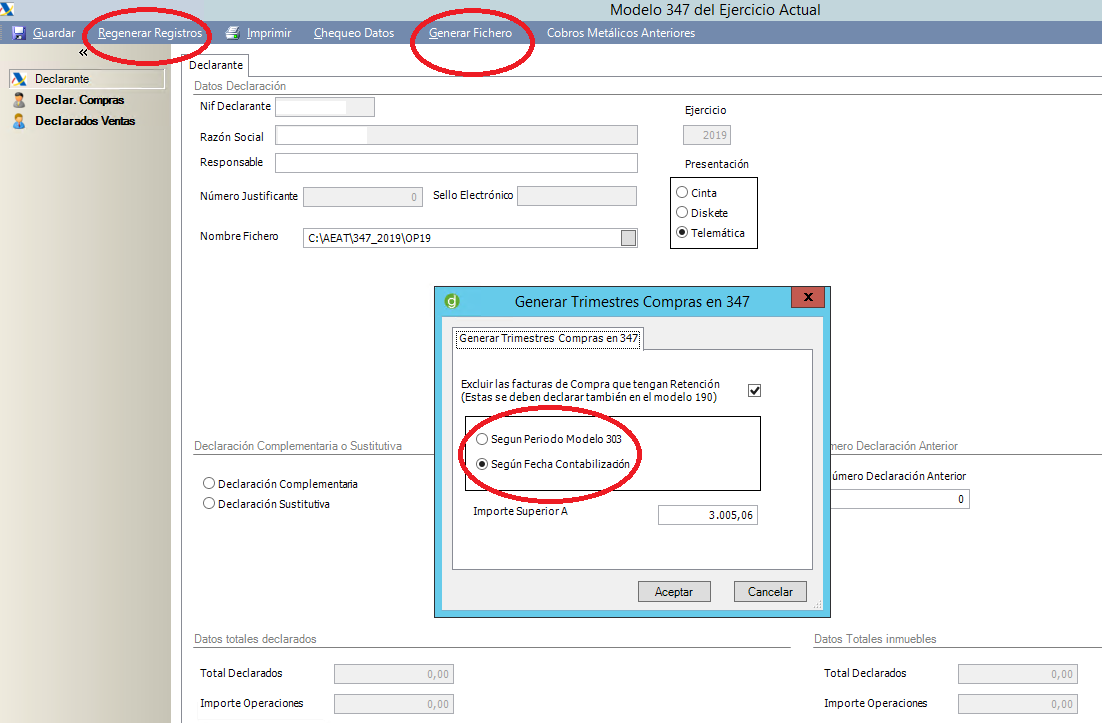

Podremos calcularlo tantas veces como queramos mediante las opciones de Regeneración de registros.

Optar por dos modos de presentación, según fecha de contabilización o fecha de declaración en modelo 303 de IVA.

Selecciona la “Generación de fichero” para obtener un fichero válido para su presentación en la página Web de la Agencia Tributaria.

No hay comentarios:

Publicar un comentario